湿电子化学品又称工艺化学品,具有产品规格多、产品更新换代快、质控要求极高、对生产及使用环境洁净度要求高等特点,作为一种耗材在微电子/光电子湿法工艺的多个环节中发挥重要作用,对泛半导体产品的生产良率、电性能和可靠性等方面影响显著。

“一代产品,一代材料”,随着摩尔定律的发展和我国光伏、显示面板和半导体产业的进步,湿电子化学品的国产化替代和升级需求为行业带来了新的增长机会。本文从工艺技术、市场应用、行业格局三大角度,梳理了湿电子化学品在中国的发展情况,特别是在国内替代国外产品方面的进展。

PART 1:工艺技术篇

湿电子化学品又称工艺化学品,具有产品规格多、产品更新换代快、质控要求极高、对生产及使用环境洁净度要求高等特点,作为一种耗材在微电子/光电子湿法工艺的多个环节中发挥重要作用,对泛半导体产品的生产良率、电性能和可靠性等方面影响显著。

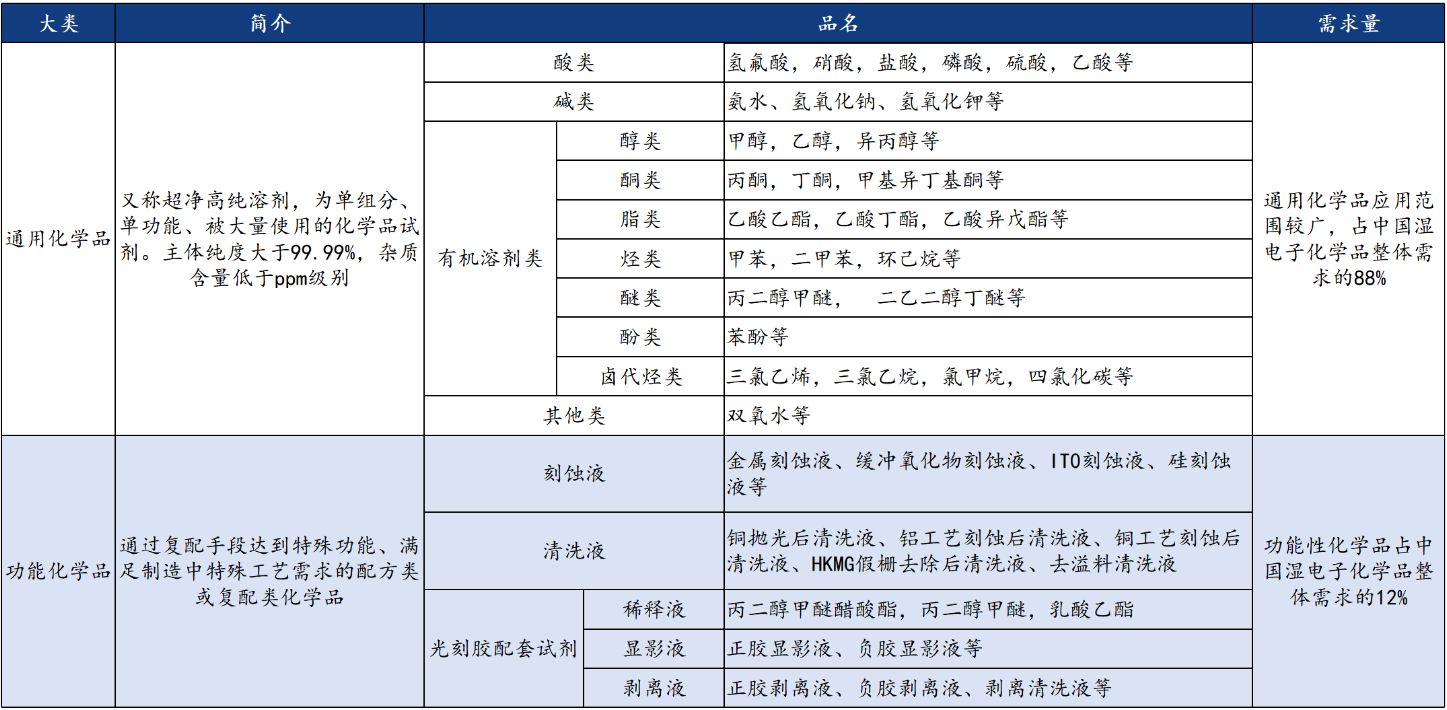

湿电子化学品可分为通用型和功能型。

通用型湿电子化学品的单位价值量远低于功能型湿电子化学品,产品毛利也更低:以中巨芯和兴福电子为例,中巨芯的通用湿电子化学品(氢氟酸、硫酸和硝酸)的毛利为19%,而兴福电子的功能型湿电子化学品(蚀刻液、清洗剂)的毛利能达到45%。从金额市场规模看,功能型湿电子化学品占据38%的市场份额。

湿电子化学品涉及的关键工艺步骤有纯化-混配-分析检测-包装-运输-回收。

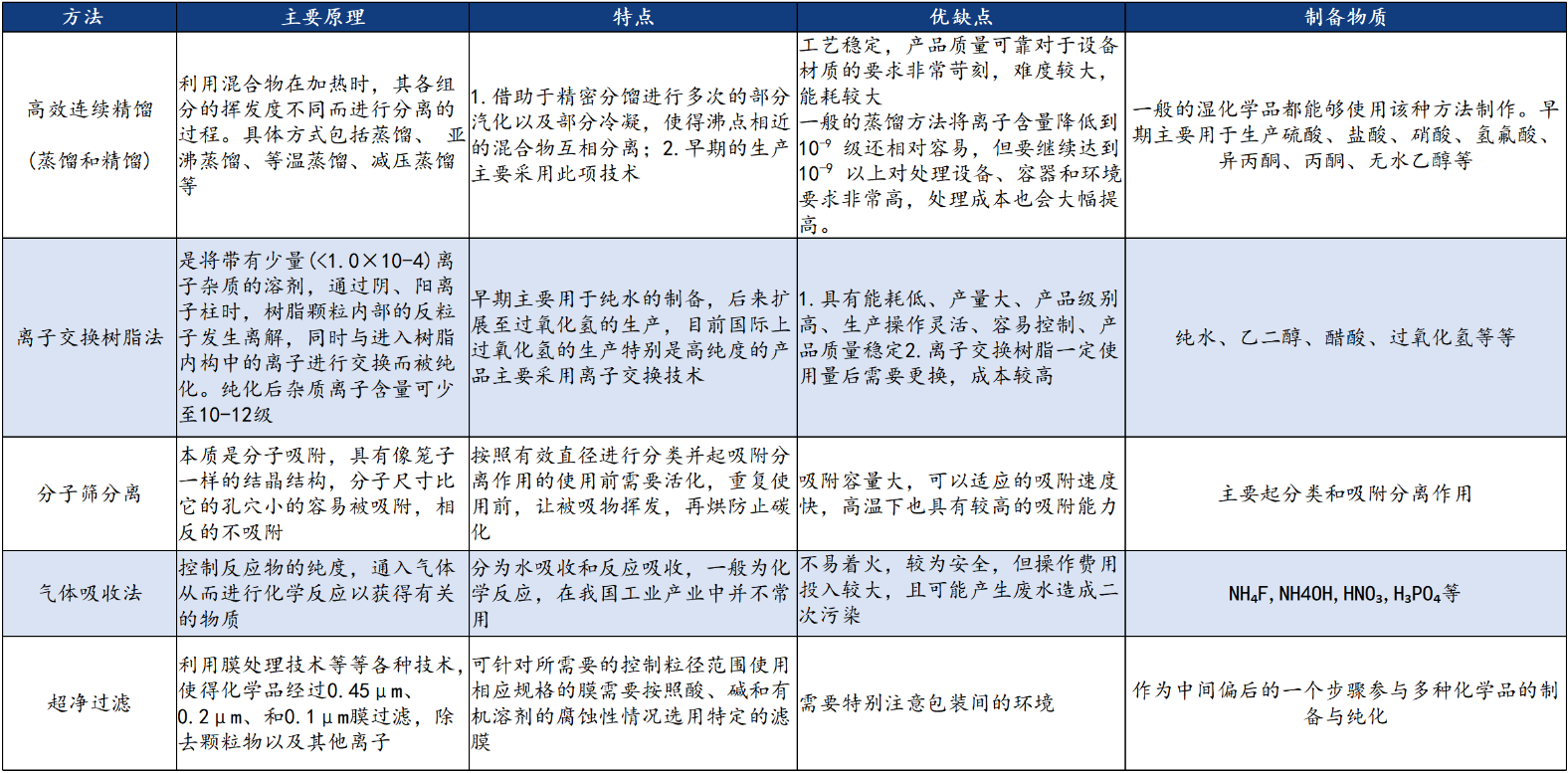

纯化:在超高纯试剂制备中,需根据不同品种特性确定工艺路线,关键在于通过物化反应去控制并达到特定要求的杂质含量和颗粒度。目前国际上普遍采用的超净高纯试剂提纯工艺多达10余种。国内的工艺仍以传统的蒸馏、精馏为主, 能耗高且生产成本高。而国外企业离子交换、气体吸收、膜处理技术等先进工艺应用较为成熟,可以组合使用。

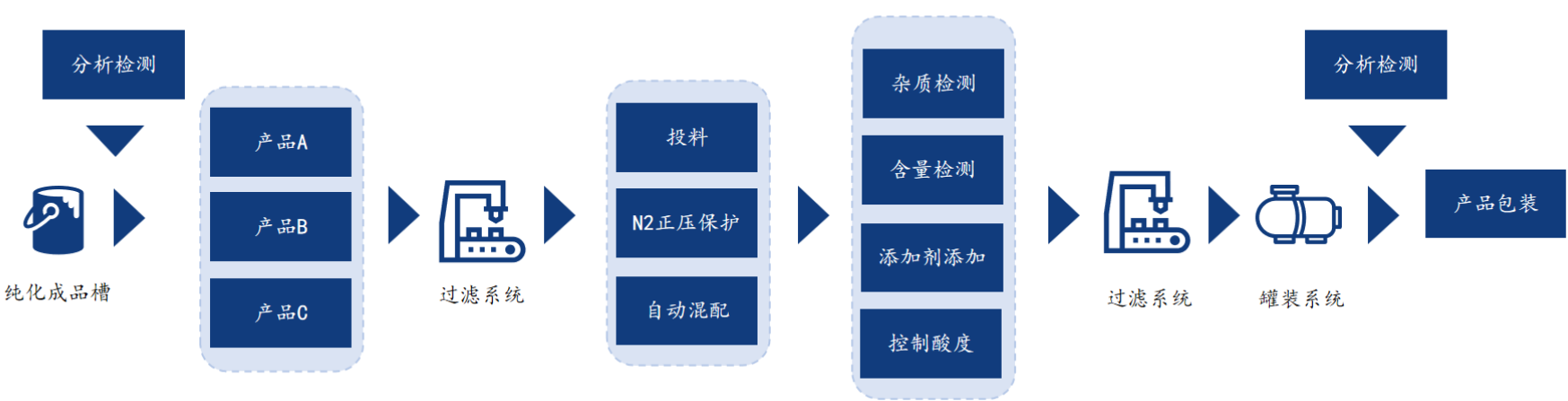

混配:功能型湿电子化学品不同于标准化的通用型湿电子化学品,其配方的获取必须依托于行业经验,不同客户,甚至同一客户的不同工厂,对于配方的要求都可能有较大差异。需要通过不断的需求沟通、调配、试验制作和测试反馈才能完成。

功能型湿电子化学品混配工艺流程示意图

分析检测:关键在于对颗粒、金属杂质和非金属杂质的测定,一般需要企业建立无尘分析实验室。在IC技术向亚微米和深亚微米方向发展的背景下,颗粒的测试技术从早期的显微镜法、库尔特法、光阻挡法发展到激光光散射法。ICP-MS(电感耦合等离子体质谱)法成为金属杂质分析测试的主流手段,ICP-MS使用氩(Ar)等离子体,其中ICP将样品转化为离子,然后使用质谱MS进行测量。ICP-MS与ICP-OES(电感耦合等离子体发射光谱)类似,但ICP-OES使用光谱仪测量元素通过等离子体时发出的光,而ICP-MS则直接测量元素(离子)。这两种技术都可以快速分析样品中的多种元素,但ICP-MS的精度更高,因此是痕量元素分析的更好选择。而非金属杂质的分析测试中,最常用的是离子色谱法。该方法通过分离柱实现基于离子半径和电荷不同的离子分离,然后通过抑制柱去除洗脱液的导电性,并使用电导检测器测定Cl-、SO2-4、PO3-4等离子。此外,不同批次的产品如何保证检测结果的一致性是让客户放心的关键,这对企业的检测管理和质量体系也提出了挑战。

包装和运输:湿电子化学品常常易燃、易爆、强腐蚀,不仅要求产品在贮存的有效期内杂质及颗粒不能有明显的增加,而且要求包装后的产品在运输及使用过程中对环境不能有泄漏的危险。目前最广泛使用的包装材料是高密度聚乙烯(HDPE)、四氟乙烯和氟烷基乙烯基醚共聚物(PFA)、聚四氟乙烯(PTFE)。国产包装容器在杂质溶出量、颗粒脱落量等指标方面与进口容器仍存一定差距,而进口容器造价高昂且供应能力有限。

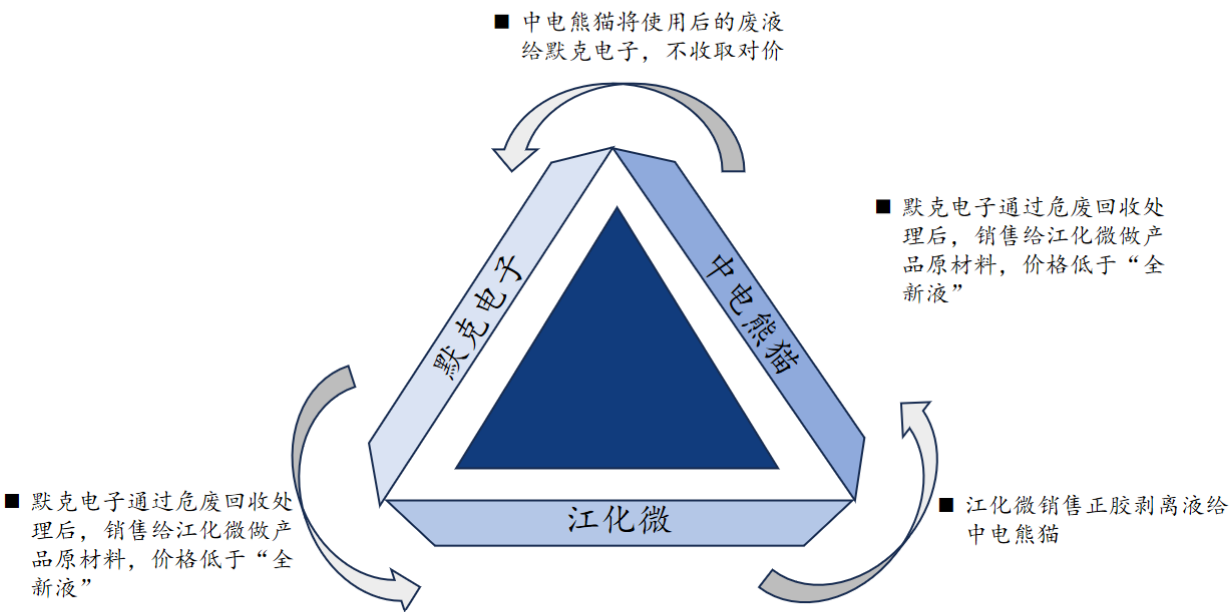

回收:使用后的化学品属于液体危废,需有专门资质的厂商来进行回收。而功能型湿电子化学品由于产品附加值高,部分材料厂商还会采用废液回收再生混配新液的方式实现与特定客户间的内部循环。回收技术主要有三大难点:1、回收塔的自主设计,决定了回收塔的极限值;2、材质选择、设备处理和安装落地,决定了成本和开车稳定性;3、操作经验和分析判断,需要形成数据库将工艺标准化。

再生产品可以显著降低客户及材料厂商生产成本。比如上市公司江化微从默克电子处购买再生液,然后自己配比新液后再卖给客户。在大陆,这种方式当前主要用于对洁净度要求相对稍低的面板厂商,主流半导体客户一般不选用。但是在中国台湾,台积电在14nm及其以上制程的芯片制造工艺中也会采用回收液。

湿电子化学品属于精细化工,其供应是一个系统工程,从配方、工艺控制、设备到包装运输等各个环节和要素都有较高的技术和资金壁垒,因此先发企业的优势会较为明显。

PART 2:市场应用篇

光伏、显示面板和半导体是最主要的应用领域,清洗、光刻、显影、蚀刻、去胶等湿法工艺制程都离不开湿电子化学品的参与。由于三个行业的生产标准有别,对湿电子化学品的工艺要求也不同:半导体的纯度要求最高,显示面板次之,光伏最低,相对应地,半导体行业的湿电子化学品盈利水平也最佳。

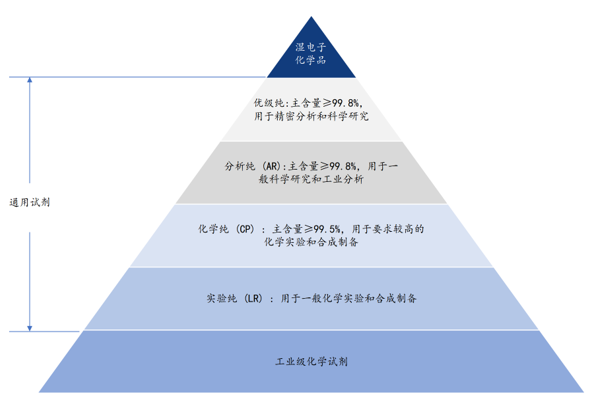

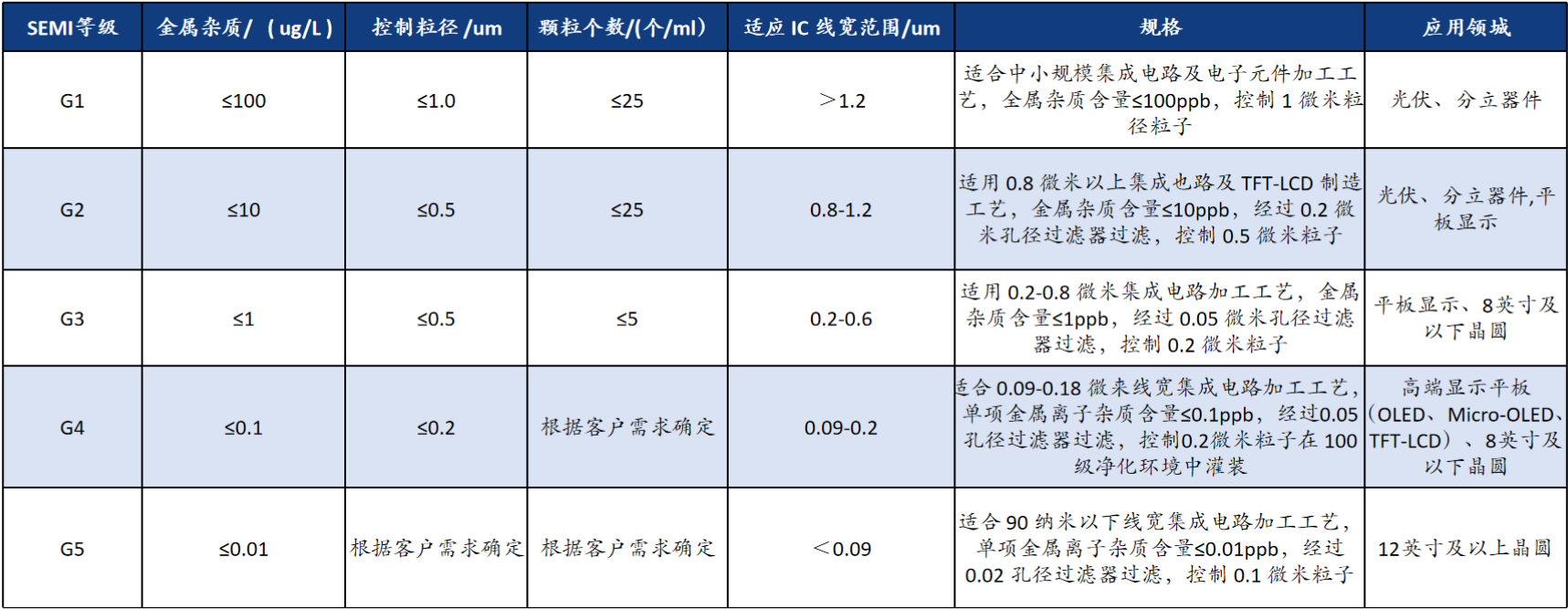

国际半导体设备与材料组织(SEND) 将湿电子化学品按金属杂质、控制粒径、颗粒个数和应用范围等指标制定国际等级分类标准

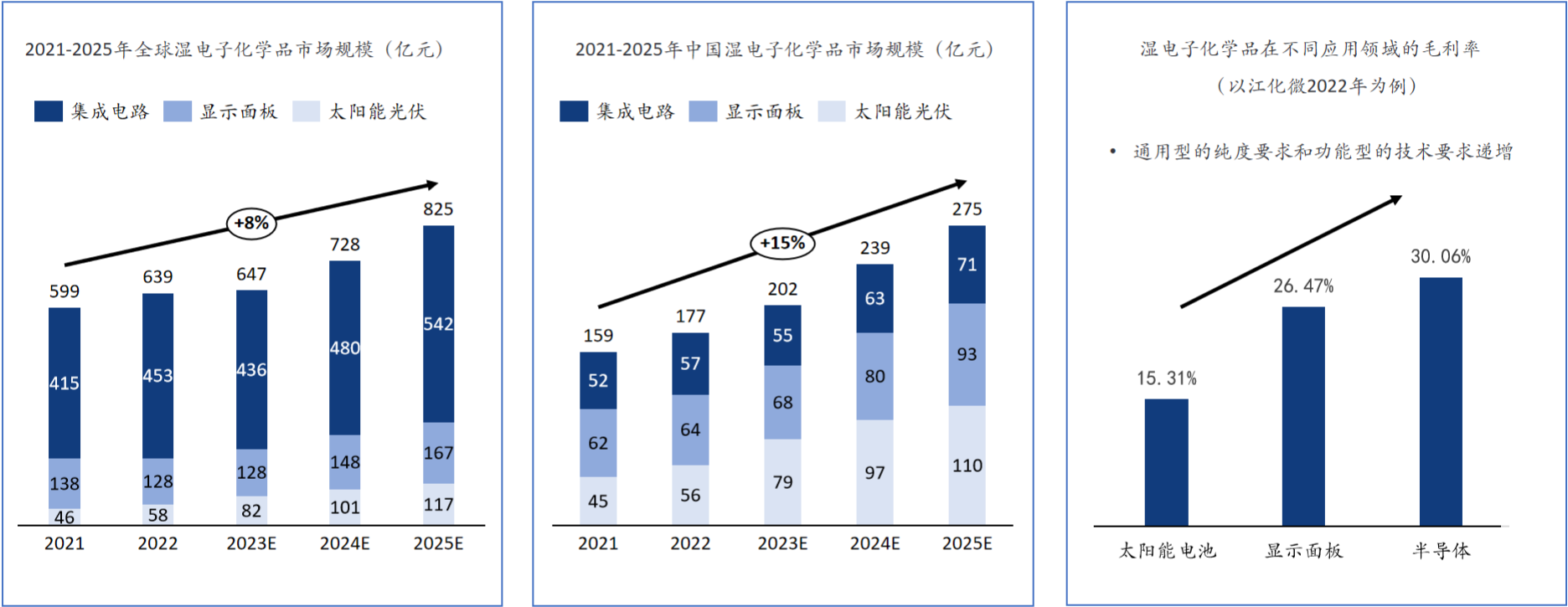

从全球视角看,2022年,全球湿电子化学品总规模达到639.1亿元,同比增长6.65%.疫情开放后随着全球晶圆产能的扩张及OLED产业的快速发展,将带动湿化学市场需求持续增长预计到2025年需求将超过620万吨。

从中国视角看,随着半导体国产化进程加速、显示面板产能向大陆地区转移以及光伏需求持续上升的影响,近年我国湿电子化学品市场规模也快速增长,增速远高于全球增速。预计到2025年,我国湿电子化学品整体市场规模将达到274.7亿元,2022-2025年CAGR为15.84%;国内湿电子化学品需求总量将达到460.5万吨,2022-2025年CAGR为20.33%。

数据来源:中国电子材料行业协会

集成电路的制程进步将促进湿电子化学品的需求量大幅提升。

据TrendForce统计,除去7家暂时停工的晶圆厂,中国目前已建成的晶圆厂有44家(12英寸晶圆厂25座、6英寸晶圆厂4座、8英寸晶圆厂及产线15座),另外还有22家晶圆厂在建(12英寸晶圆厂15座,8英寸晶圆厂8座)。随着大英寸晶圆产能的提升,半导体用湿电子化学品的用量增加,纯度要求更高。产业信息网数据表明,12英寸晶圆所消耗的湿电子化学品约为24千克/片,是8英寸晶圆的4.6倍,6英寸晶圆的7.9倍。预计到2024年,湿电子化学品需求量将翻1.5倍,尤其是对G5等级和功能型的湿电子化学品将有较大幅度增长。

显示面板的产能转移和高世代线的建设将提振湿电子化学品需求量。2018-2022年,中国OLED产能不断提升,由2018年的1.5平方千米快速增长至2022年的21.8平方千米。根据TrendForce的数据,2023年,中国OLED面板产能全球占比为43.7%,而韩国全球占比为54.9%,中国OLED面板产能全球市占率正在快速追赶。OLED显示面板生产工艺相比于LCD显示面板更为复杂,所需工序更多,从而单位面积湿电子化学品耗用量相比LCD显示面板也会更多。

高世代TFT-LCD面板生产线一般指主要生产32英寸以上的大尺寸液晶面板的生产线,一般界定为六代线以上。从2022-2024年统计到的高世代LCD面板生产线情况来看,京东方共新增四条高世代生产线,华星光电、惠科共新增四条高世代生产线。高世代线的玻璃基板尺寸大,意味着湿化学品用量增加。

光伏电池中的产能扩张和P型向N型逐步升级的趋势将带动湿电子化学品需求稳步增长。

我国是全球最大的太阳能电池板生产国,光伏太阳能电池国产化率达到98%,在该领域中国已经占据了主导优势。尽管2023年光伏行业出现了产能过剩的声音,但实际上行业先进产能依旧不足,尤其以N型Topcon电池、HJT异质结电池等新型的产品为代表。隆基、通威、晶科等头部厂商仍在扩张。

制绒加工中消耗湿化学品量最大,约占整个硅太阳能电池加工中湿化学品需求总量60~70%。相比Perc电池,N型电池生产的工艺精密度要求更高,对制绒环节湿电子化学品的纯度控制要求也更严,将带动光伏行业湿电子化学品从G1走向G2。

综上而言,光伏和显示面板是大陆优势产能,半导体是举国之力重点发展的战略板块,湿电子化学品下游行业的景气度较有保障。且作为一种耗材,湿电子化学品相较于设备,受到下游周期波动影响更小。

PART 3:行业格局篇

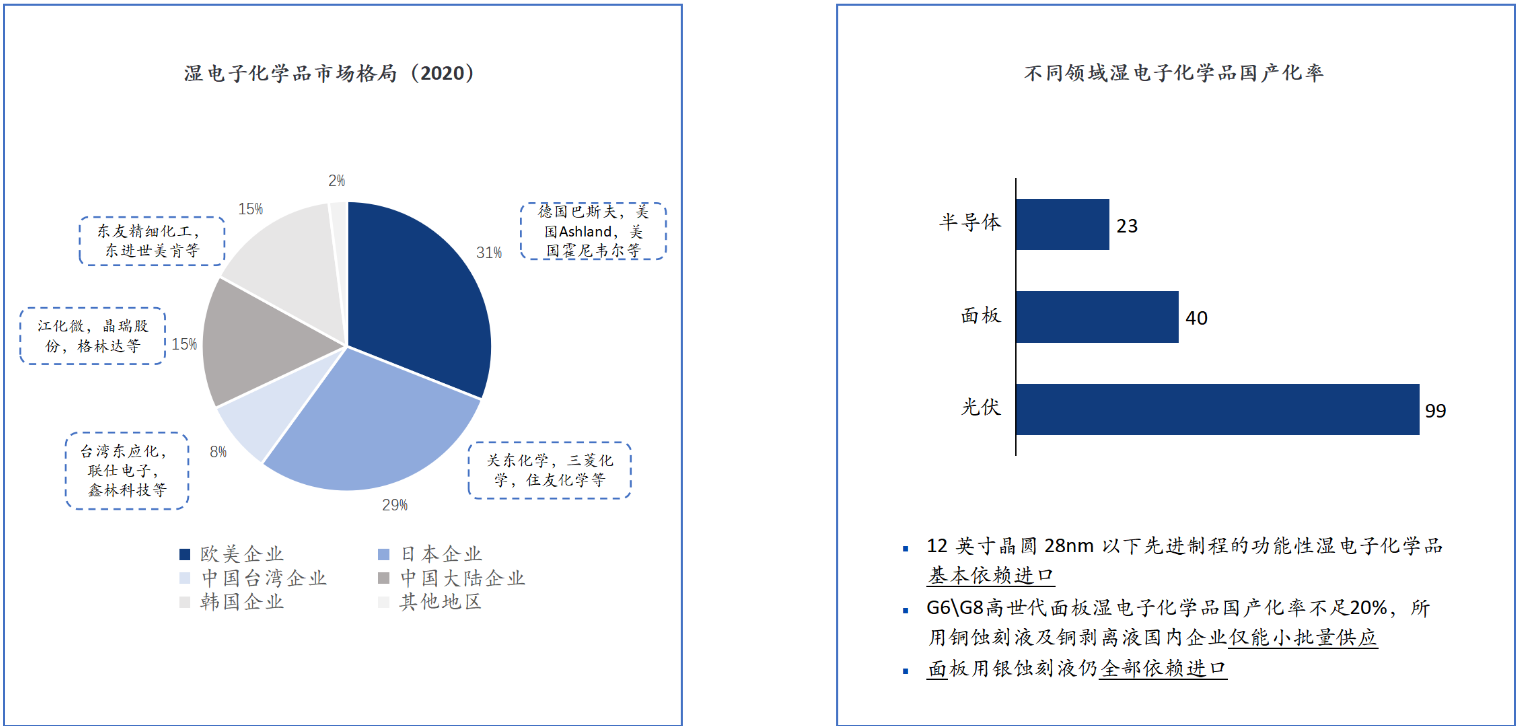

外资长期占据主导地位,高端产品国产化率较低,作为一种强应用属性的材料,湿电子化学品的发展与下游行业紧密结合。20世纪60年代末出现了用于集成电路制造的电子级纯专用化学试剂。国外厂商在该领域经过了半个世纪的长足发展,至今占据了行业的优势地位。

数据来源:中国电子材料行业协会

国内公司在光伏领域已经基本实现自给自足,但在集成电路和显示面板领域道阻且长,尤其个别难度较高的功能性湿电子化学品仍需攻克。换言之,高端湿电子化学品的国产化替代仍存在广阔的市场空间。

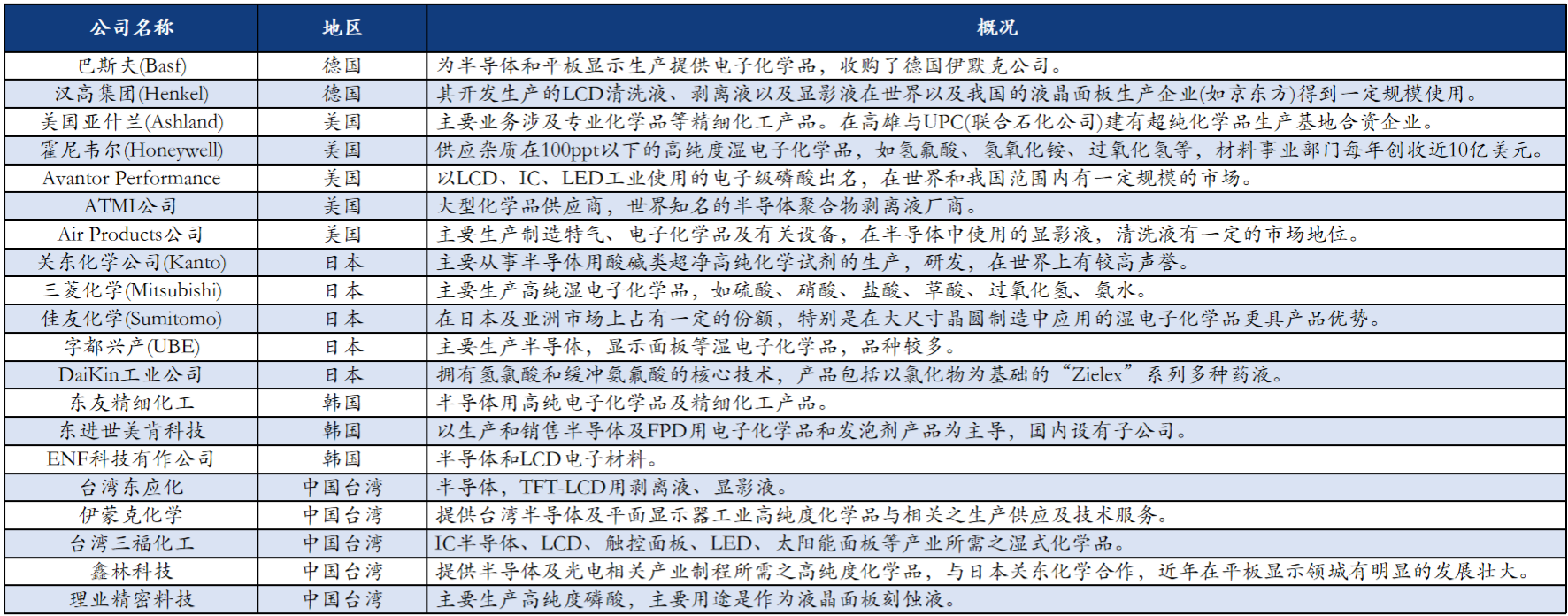

湿电了化学品主要外资厂商一览

数据来源: 华经情报网、立鼎产业研究中心、晶瑞股份招股说明书、华创证券

国内市场厂商在产品品类和集中度上都较为分散

国内能够达到国际标准且有一定生产量的湿电子化学品厂商约有40家,可分为两大类:

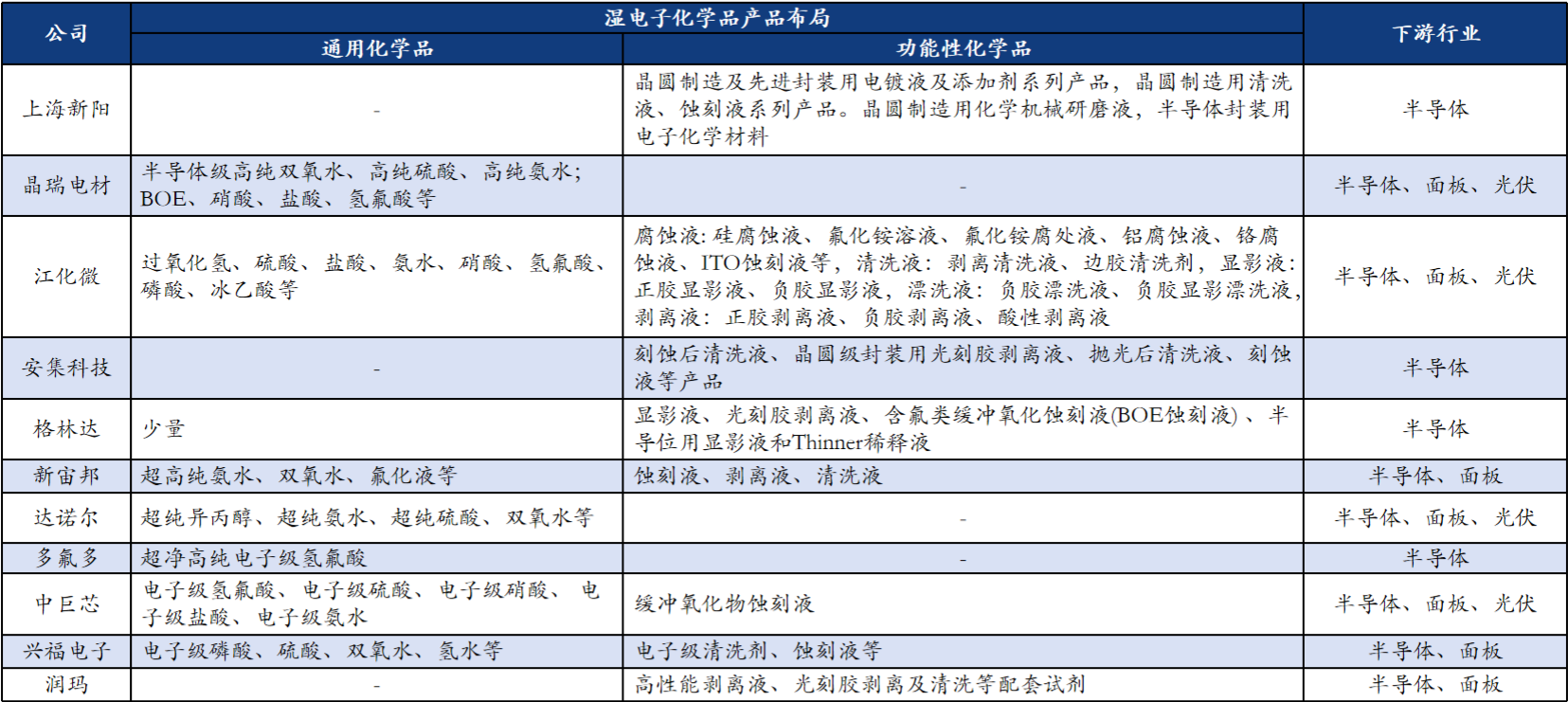

一类是像江化微和格林达这样的专业型湿电子化学品厂商,以某些优势品类作为拳头产品率先切入客户处,然后不断精进。如格林达,2004年自主研发出了国内第一套显示面板用TMAH显影液工业化产线,而后持续研发,使得该产品达到G5级别,打破了国外企业的垄断。

另一类是像晶瑞和多氟多这样的综合型材料厂商,在生产经验和客户导入方面具备一定协同优势。

上市公司产品布局

数据来源:各公司官网及年报

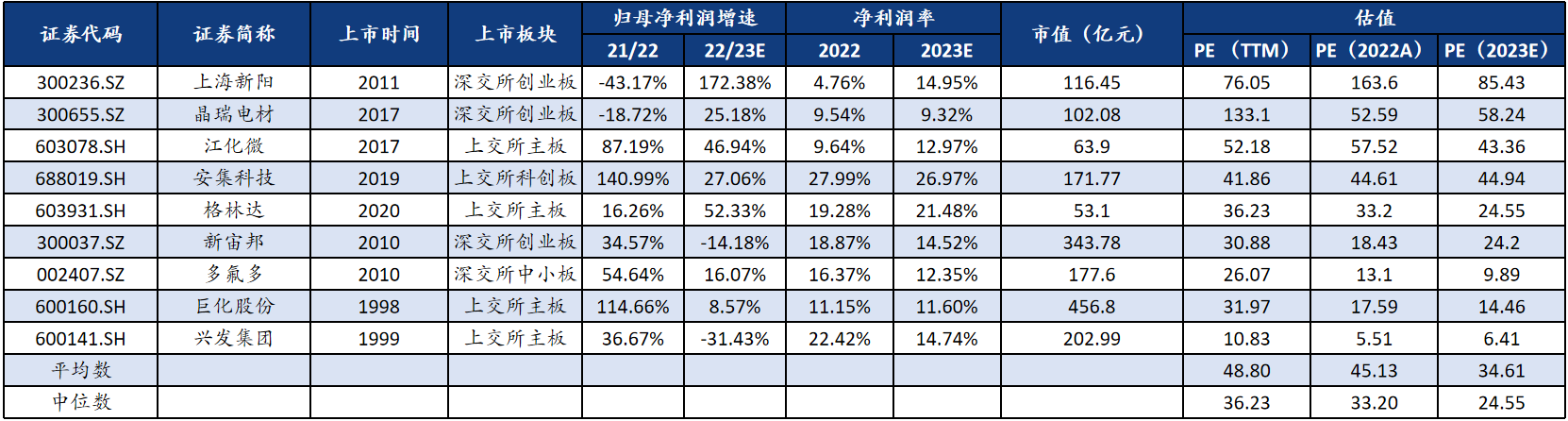

上市公司财务情况希市值

数据来源: WIND、市值截止日期: 2023年12月12日

国产厂商中尚且没有出现产品布局全面且均达到了成熟供应标准的领军者,大部分企业的拳头产品都集中在单一品类上。

客户替换谨慎且认证周期较长

湿电子化学品的使用贯穿湿法制程全程,其纯度和功能性如有纰漏就会影响产线生产情况,并且极个别品类用量并不少,比如铜刻蚀液,一个8.6代线工厂,一个月需要600吨左右,所以下游厂商在更换供应商前需要经历较长时间的验证和准备。显示面板客户的验证周期一般在6个月到18个月,半导体客户的验证周期则可能长达36个月。但是相应地,客户粘性也非常高,所以成功导入后的企业享有极高的客户壁垒。

湿电了化学品导入流程

本文转载自《 云岫资本 》微信公众号,原文发布于2023年12月19日。

*免责声明:本站转载目的在于传递更多信息,并不代表本站赞同其观点和对其真实性负责。如涉及作品内容、版权和其它问题,请联系本站。联系电话:15195773608。